生命保険からお金がおりる貯蓄性の保険を積立保険といいます。

我が家は、唯一入っていた積立保険の学資保険を昨年解約しました。

6年前に契約した時には、積立型の保険なら掛け捨てと違って貯金の役割も果たしてくれて良いなと安易な考えで契約しました。金融知識が少しづつつくと共に、生命保険の仕組みも勉強し直した結果、解約に踏み切ったのです。

その経緯について、生命保険の仕組みを噛み砕きながら解説していきます。

1 生命保険の仕組み

生命保険の保険料の仕組みについて、

掛け捨ての生命保険と積立の生命保険を全く別のものと考えている方がいます。

しかし、掛け捨ての生命保険にプラスアルファのサービスがついているのが積立の生命保険です。

そのプラスアルファのサービスが10年後・20年後に支払われる積立部分のことです。

生命保険の保険料の仕組みは、主に3つの保険料の組み合わせで成り立っています。

「付加保険料」「死亡保険料」「生存保険料」です。

付加保険料は、保険会社の運営費で例えば保険会社の自社ビルやCMや営業マンやコールセンターの人件費や株主に還元する配当金などです。

死亡保険料は死亡した時の保険金に充てる保険料です。

オプションで生存保険料として、生存していた時に出る満期金に充てられる保険料があります。

生存保険料は、契約者から預かって支払うまで10・20年などの期間があるのでその期間に運用に充てられます。

掛け捨て部分があるのに、積立保険で自分達が支払ったお金と同等のお金をなぜもらえるのかというと、その生存保険料が運用されているからです。

案外、仕組みを知らない人も多いと思います。

しかし、知識をつけないと日常の小さな買い物から住宅の購入や生命保険加入といった大きな買い物まで知識がない人は多く搾取され続けます。

金融リテラシーをつけないということは、自分だけ多くお金を取られても仕方がないということになります。

しっかり知識をつけて資本主義でも負けない生きる力をつけていきましょう!

2 なぜ学資保険を解約したのか

6年前の私は、金融リテラシーの乏しさから深く考えず学資保険に加入しました。

お腹の中の子のため、と思って加入した学資保険ですが昨年解約しました。

解約理由は、学資保険の返戻率108%を投資成績の方が上回ると確信したからです。

この返戻率から単純利回りで計算すると年利0.44%なのです。

これを知った時、私はショックを受けました。

投資信託は長期投資が前提のため単純利回りで比べることは出来ませんが、楽天VTIのリターンは、3年で年率24.45%、5年で年率16.41%と中長期の期間で良好な運用成績を残していることから自分で運用する方が資産は確実に増えると思ったのです。

しかも、これはあとから気がついたのですが、あおぞら銀行の普通預金なら年利0.2%なのです。

我が家の生活防衛費は、あおぞら銀行をメインバンクにしており普通預金なので資金拘束がありません。

積立保険の中でも多くの方が加入している、低解約型終身保険の多くは最低利率約1.5%です。実は、保険料の全てが1.5%の最低利率で運用されているわけではなくほとんど内訳は公開されていません。

自分の大事なお金のいくらが運用に回されているのか分からないなんて変だと思いませんか?

3 払済保険と延長保険の違い

解約を決めた時、払済保険か延長保険どちらかにするという手段もあるのかなと思いました。結果的には、最初に決めた通り解約しましたが払済保険と延長保険について、少し触れておきます。

解約すると万一のときの保障が全くなくなってしまうのは心許ないという人や、元本割れがどうしても嫌だけれどこれかの保険料支払いをやめたいという人には知っておいて損はないと思います。

払済保険 保障期間は変わらず、保険金額は減額した保険。

この払済保険仕組みは、今まで契約していた保険の解約返戻金を一時払保険料に充てて、同じ種類の保険を継続するというものです。この場合、付帯されていた特約は消滅してしまいます。

延長保険 保障期間を短縮することで、保険金額は従来のまま保険を継続するというものです。つまり、今まで契約していた解約返戻金を一時払保険料に充てて、定期保険に切り替えることです。この場合も、付帯されていた特約は消滅します。

どちらも、保険料の支払いが免除されますが、特約が消滅したり、保障期間・保険金額が少なくなったりするデメリットがあることを知っておきましょう。

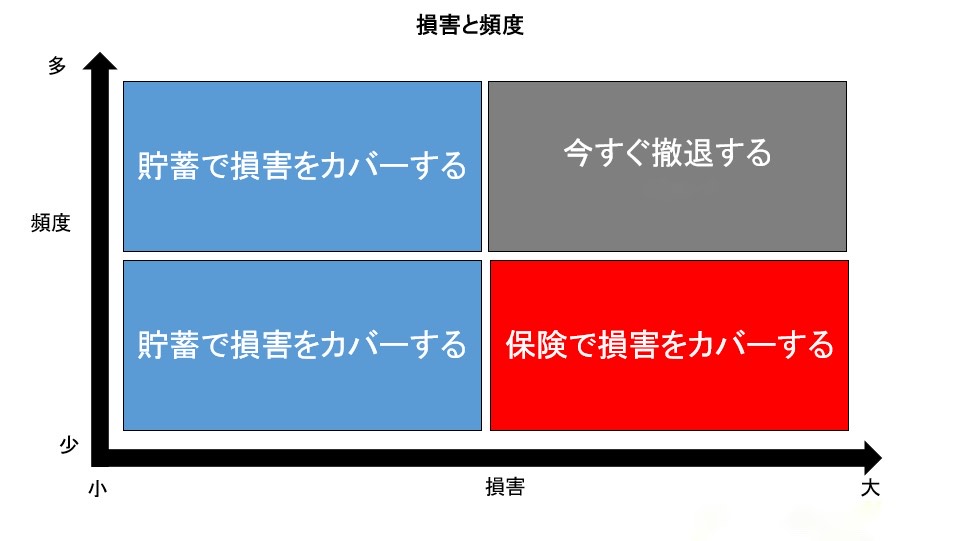

4 その保険が本当に必要か考えるヒント

生命保険が自分にとって本当に必要なのかを考える上で、「どのようなリスクに生命保険で対応するべきなのか?」考えてみることが大切です。

基本的に保険は「頻度が少ないが発生した時の損害が大きいリスクに対して備える」という考え方をおすすめします。

頻度少・損害大の事例としては、自動車で相手を死傷させてしまった時の慰謝料や自分が死亡した時に残された家族へのお金などです。

本当に自分にとって備えないといけない頻度少・損害大のことにだけ、掛け捨ての保険で備えることを検討しましょう。

5 まとめ

いかがでしたでしょうか。

金融リテラシーをつけて加入していた学資保険を見直して解約に至った経緯や考え方をご紹介しました。

あくまでご紹介した内容は私見でしかありません。生活環境次第で必要性は異なるため、最終判断はご自身で検討していただく必要があります。

我が家は保険にお金をかけない分、以前の記事にも書いたように歯科検診や食べ物には気を遣い、お金をかけていると思います。

どこにかけて、どこにはあまりかけないのかは人それぞれの考え方によりますが、身体をつくっている食べ物にも気を遣ってみて欲しいと思います。

料理研究家の飛田和緒さんと大瀬由生子さんの本が私にとっての食のバイブルです。

特に、葛を片栗粉の代わりに料理に使うようになってから風邪を滅多にひかなくなりました。

「保険は、万が一起こってしまった時に再起不能になる損害を回避するために加入するもの」ということを忘れずに本当にお金をかける価値のあるものに上手に使って増やしていきましょう。

| 常備菜 作って冷蔵庫にストックしておけば、ごはんに、お弁当にすぐおいしいおかず109 [ 飛田和緒 ] 価格:1,430円 |

コメント